2025年3月31日、日経平均株価は一時1,500円を超える大幅下落を記録した。世界的に株安が進行するなか、「こんなタイミングで投資を始めて大丈夫なのか?」と不安を感じるシニア世代も多いだろう。

一方、人生100年時代と言われるいま、年金だけでは老後資金は十分とは言えない。退職金や貯蓄を運用する必要性を感じつつも、暴落時のリスクを考えると簡単に踏み出せない現実がある。

そこで今回は、YouTubeチャンネル『60代からはじめる投資の授業』を運営し、シニア世代を中心に数多くの資産形成の相談を受けてきたファイナンシャルプランナー・松尾光剛氏に話を聞いた。暴落が不安な状況でも新NISAを活用すべき理由や、安心して資産運用を続けるためのポイント、失敗しないための考え方など、実践的なアドバイスを伺った。

ーーまず、60代前後から新NISAを始めるのは遅いのでしょうか?

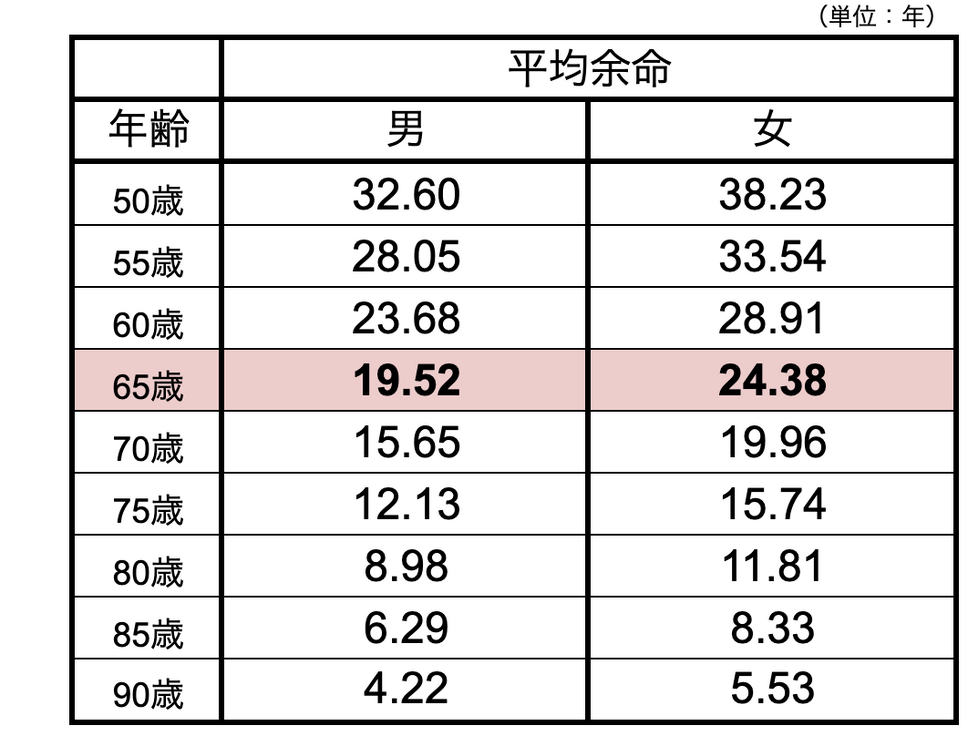

まったく遅くありません。今は「人生100年時代」とも言われ、60代であっても運用期間は十分に確保できる可能性があります。たとえば、厚生労働省の令和5年度簡易生命表によると、65歳の男性の平均余命は約19. 52年、女性は24. 38年となっており、長ければ20~30年運用できるケースもあります。

また、資産を運用しておくことで、将来的に「お金に働いてもらう」状態を作れるのも大きなメリットです。自分の体が働けなくなったり、退職して収入が減ったりしても、投資しているお金が増える可能性があるのは大きいですよね。

ーー若い方の方が「長期投資に向いている」という印象がありますが、60代以降に始める特別なメリットはありますか?

60代以降は、現役時代ほど大きな収入を得にくくなります。そのときにこそ、「お金に働いてもらう」ことの意義が増すでしょう。

たとえば、30代・40代は本業の収入もあるので「自分が働いて補填できる」部分が大きい。一方、60代の方は退職金や既にある程度貯めた預金などを効率よく運用することで、老後の生活に余裕をもたせることができる。これが大きなメリットだと思います。

ーー銀行預金の金利が上がるという話も聞きますが、それでも投資や新NISAを選ぶべきでしょうか?

銀行金利が少し上昇したとしても、今の物価上昇率(インフレ)を考えると、預金だけで目減りを防ぐのは難しいです。現在は2~3%ほど物価が上がっているとも言われていますが、銀行金利がそこまで追いついていません。

インフレで資産が減らないようにするためにも、一部資産を投資に回して増やす、あるいは減りにくくしておくのは有効な手段だと考えます。

ーー最近は円高・株安など不安定な相場状況もあり、「今は投資を始める時期じゃないのでは?」とためらう方も多いようです。今、あえて始める意義はありますか?

投資のプロでも、短期的な相場の動きを正確に読むのは困難です。たとえば、大統領選挙で株価が下がるだろうと言われても、実際には反対方向に動いた例はいくつもありますよね。

長期的には、株式市場は世界経済の成長とともに右肩上がりになる傾向があります。値下がりしたタイミングを「底」と決めて買える人はほぼいませんし、この先さらに下がるかどうかも誰にもわからない。それなら「なるべく早く投資の場にお金を置いておく方が長期的にはリターンを得やすい」という考え方が基本です。

ーー60代から投資を始める際、暴落への不安が若い世代よりも大きいと思います。メンタル面でのアドバイスはありますか?

私がいつもお伝えしているのは「暴落時、どれくらいの期間で元の株価に戻るのかを知っておくことが大切」ということです。たとえば、2008年のリーマンショックの際には株価が回復するまで4~5年ほどかかりました。一方で、コロナショックは約4ヶ月と、比較的早く株価が回復しています。

株価が回復するまでの期間、暴落のリスクに耐えられる資金だけを投資に回すことが大切です。具体的には、たとえば資産のすべてを投資せずに、余裕資金だけで運用する。「仮に3割、あるいは半分ぐらいになっても生活に支障が出ない範囲」で投資するのが理想です。自分が取れるリスクをあらかじめしっかり把握しておくことで、不安に押しつぶされず資産運用ができるのではないでしょうか。

ーー新NISAには「年間120万円のつみたて投資枠」と「年間240万円の成長投資枠」があります。60代の方はどのように活用するのがよいでしょうか?

まず「いくら投資したいか」を資産全体から決め、そのうえでNISA枠をどう当てはめるかを考えるのが基本です。「NISA枠があるから無理に使い切ろう」とするのではなく、最初に自分の資産全体を見てリスクをどれだけ取れるか決めるのが大事ですね。

また、投資商品もつみたて投資枠と成長投資枠で分ける必要はありません。私は、投資の基本は「長期・分散・低コスト」の3つだと考えています。特につみたて投資枠で投資できる商品は金融庁が「長期の資産形成に適した商品」として厳選したものなので、つみたて投資枠で選んだ商品を成長投資枠でも投資するのがよいのではないでしょうか。

なお、たとえば退職金などでまとまった資金がある方は、一括投資も一つの選択肢です。積み立て金額を「毎月100円ずつ積み立てて、ボーナス枠で119万8800円」という設定にすると、ほぼ一括投資ができるので、そのような投資方法も選択肢の一つとして活用できればいいんじゃないかと思います。

ーー60代以降でありがちな投資の失敗例を教えてください。

代表的なものは、短期間で大きく増やしたいあまり、リスクの高いレバレッジ商品などに手を出してしまうケースです。株価が少し下がっただけでもレバレッジがかかっている分、大きく下落する可能性があります。取り戻す前に「投資はやっぱり怖い」とやめてしまうパターンですね。

もう一つは、NISAの枠を「年間240万円使えるから全部投資しなくちゃ」と考え、本来の資産配分よりオーバーにリスクをとってしまうこと。逆に、投資に回せる余裕があるのに、「とりあえずNISAの上限だけ」と決め打ちして預金の大半を眠らせてしまい、長い目で見ると得られたはずのリターンを逃す場合もあります。

ーー老後資金は、いずれ取り崩しも必要になると思います。取り崩しのタイミングはどう考えればいいでしょうか?

「必要になったら必要な分だけ、都度取り崩す」というシンプルな考え方がおすすめです。老後資金といっても、人によって生活スタイルや健康状態が違いますので、何歳から何歳まで運用し続けて、何歳から取り崩すと決め打ちをするより、「この時期にまとまったお金が要る」というタイミングで必要分を取り崩す方が柔軟で安心です。