こんにちは、YouTube「おかんのお金守るチャンネル」を運営している秋山ひろです。今回は「シニア向けにお金の知識を解説」というテーマで、2025年4月から改正が予定されている「年金生活者支援給付金」について、具体的な質問をもとにわかりやすくお伝えします。「年金を少しでも増やしたい」「受け取れる給付金はないか」そんな方のために、実践的な知識をお伝えしていきますので、ぜひ最後までお読みください。

1984年富山県生まれ。国語科教員として10年以上勤務。教えるプロ。ただし、お金の知識が無さすぎて税金対策はゼロ、50万円の投資で失敗など、マネーリテラシーは皆無でした。

おかんが年金を受けとるのをきっかけに、年金制度や社会保障について学び始め、FP資格を取得。現在はYouTubeをメインに「おかんのお金を守る」ための情報を発信中。YouTube ▶︎https://www.youtube.com/@okangadaiji X ▶︎https://x.com/daiji_hiro

さて、今回は、64歳の自営業の方の悩みを考えたいと思います。その悩みとは、国民年金を受給する予定だけれど月6万円くらいしかもらえない。月6万円では生活が厳しいので、何か増やす方法はないかというものでした。

年金生活者支援給付金で年金を「年6万円」上乗せできる

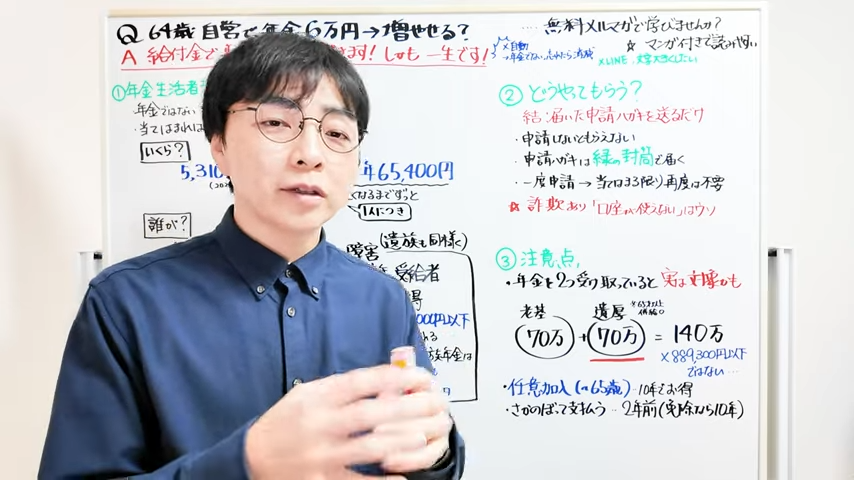

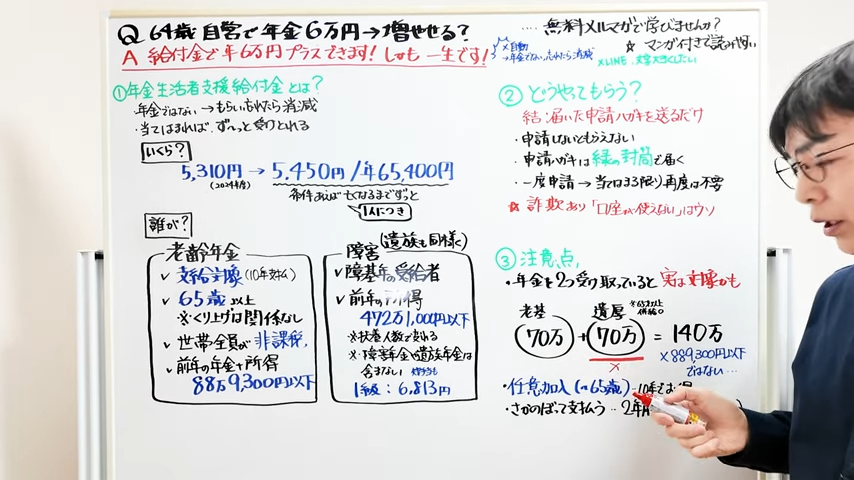

結論からいうと「年金生活者支援給付金」を受け取れる可能性があります。月にすると5,000~6,000円、年6万円程度の上乗せですが、長期間にわたって支給される制度なので、絶対に見逃さないようにしたいところです。

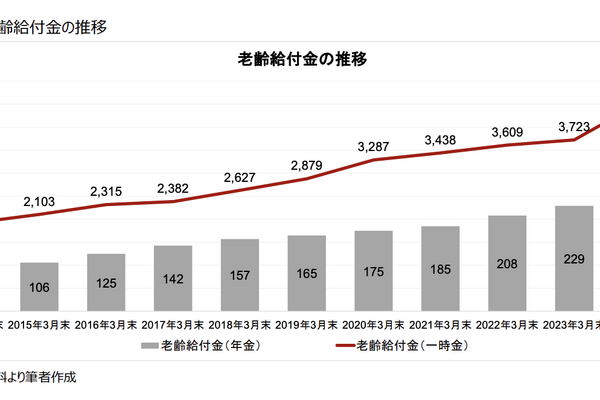

まず、この給付金は「年金そのもの」ではなく、あくまで別枠の“給付金”であることがポイントです。年金ではないからこそ、申請をしないと受け取れません。そして、申請を忘れていた分を後からさかのぼってもらうこともできません。たとえ月5,000~6,000円ほどであっても、受給資格があるなら必ず申し込むべきです。給付金は一度申請すれば、条件を満たし続けるかぎり亡くなるまでずっともらえます。たとえば、65歳から95歳までの30年間も支給される可能性があり、いわば長期的に“もらい損ね”のリスクを避けられるお得な制度です。

2024年度の支給額は月5,310円、そして2025年4月からは月5,450円ほどになる見込みです。単純計算で年間6万5千円前後がプラスされる計算になりますし、ご夫婦2人とも該当すれば年に13万円近い上乗せとなります。

年金生活者支援給付金の支給対象は?

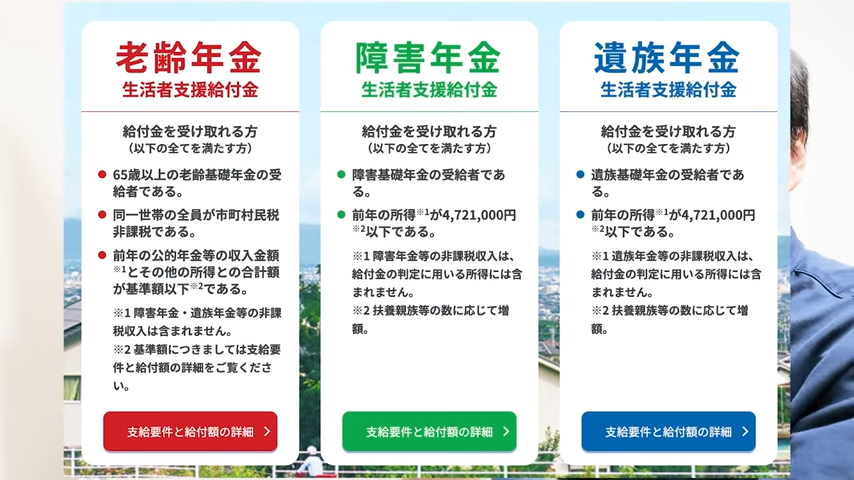

支給対象は、国民年金(老齢基礎年金)を受給している65歳以上の人、または障害基礎年金、遺族基礎年金を受け取っている人で、所得要件などを満たす場合です。具体的には、老齢基礎年金の場合は「65歳以上で、世帯全員が非課税世帯であること」そして「前年の所得と年金収入の合計が88万9,300円以下であること※」が条件になります。

※昭和31年4月2日以後生まれの場合

ここで重要なのが、「遺族年金や障害年金はこの合計所得の中には含まれない」という点です。たとえば、老齢基礎年金として70万円、遺族厚生年金として70万円、合計140万円を受け取っているケースでも、遺族厚生年金の部分は所得に含めないため、実質70万円の収入として扱われることになります。実際には役場や日本年金機構のほうで個別に判定してくれますが、「自分は遺族年金もあるからダメだろう」と思い込まず、案内が来たら忘れずに申請書を返送することが大切です。

障害基礎年金の支給を受けている方の場合も同様で、前年の所得が472万1,000円(扶養人数によって変動)以下であれば申請できます。障害等級1級の場合は月6,813円、2級の場合は月5,450円(2025年度)ほどが上乗せされる仕組みです。遺族基礎年金の方も同様の基準で支給され、扶養人数次第では上限額が変わることもあるので、該当するかどうかを自治体や日本年金機構の案内で確かめてください。

届いたハガキを送るだけで申請完了!

実際に給付金を受け取るための手続きはいたって簡単で、対象になりそうな方には日本年金機構から緑色の封筒で申請ハガキが送られてきます。そのハガキを返送するだけで申請が完了するのですが、問題は「気づかずにハガキを放置してしまう」ことです。年金定期便などと一緒に届く書類の一つだと思ってしまうと、うっかり開封を忘れてしまいがちです。年金と違ってこの給付金は申請の時期が過ぎれば過ぎた分は消滅してしまいますから、「緑の封筒」に入った案内を見つけたら確実に手続きを進めるようにしてください。

ただし、この給付金を装った詐欺も発生しています。日本年金機構や銀行を装って「口座番号や暗証番号を教えてください」などと言われるケースがあるようですので、絶対に個人情報を電話や訪問で伝えないように注意が必要です。

ここで一つ注意点があります。老齢基礎年金を年70万円受給している方が、さらに配偶者の遺族厚生年金を年70万円受け取っていると仮定しましょう。その場合、年金を合計すれば140万円になります。すると、「年金生活者支援給付金」の支給対象となる「前年の所得と年金収入の合計が88万9,300円以下」という基準を超えてしまうように思えます。しかし実際には、遺族厚生年金や遺族基礎年金、さらに障害年金は所得としてカウントされません。つまり、この例では遺族厚生年金70万円を計算から外して、老齢基礎年金70万円だけが所得として扱われるため、給付金の支給対象となる可能性があります。

このように給付金の対象になるかどうかは、年金の種類によって扱われ方が異なるため、もし「うちは当てはまらないだろう」と思い込んで申請を忘れてしまうと、せっかくもらえる給付金を逃してしまう可能性があります。特に、遺族厚生年金や障害年金を受け取っている方は、遺族年金の額がどれだけ大きくても、それは所得には含まれないというルールを覚えておいてください。

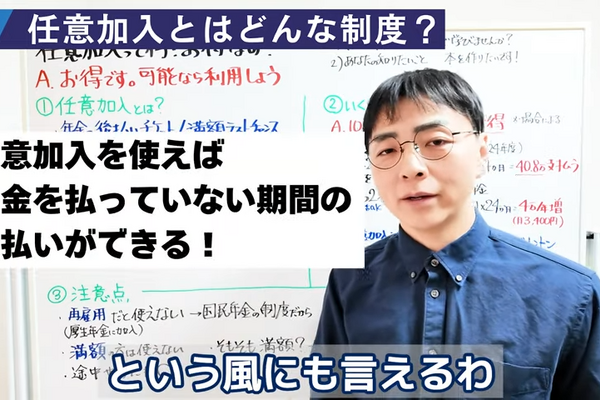

年金未納期間がある人は「任意加入制度」が使える

加えて、「自分は給付金に当てはまらなかったら他に方法はないのか」という疑問を持つ方もいるでしょう。64歳前後の方であれば、「任意加入」という制度を使って65歳まで国民年金の保険料を納め続ける方法があります。任意加入した場合、1か月あたり1万7千円ほどの保険料を払うと、おおむね月1,700円ほど年金額が増える計算です。10年受給すれば元が取れる仕組みなので、今まで未納期間がある方は検討してみるといいかもしれません。過去の期間についても、免除申請をしていた分は10年さかのぼって支払えるケースがあるため、そちらを利用して年金を少しでも増やすことが可能です。

もし、今回の話を読んで「年金生活者支援給付金、うちの親に当てはまるかも」「自分も届いたハガキを探してみよう」と思った方がいれば、ぜひ早めに動いてみてください。わからないことがあれば自治体や日本年金機構に相談すると正確に教えてもらえます。これからもシニアの方々が「知らないうちに損をしていた…」という事態を避けられるよう、情報を発信し続けますので、どうぞよろしくお願いします。