ファイナンシャルプランナーの松尾光剛です。60代の方で「老後の生活資金を増やしたいけど、どんな投資をすればいいのか分からない」という悩みを持つ方は多いのではないでしょうか。2024年からは新NISAの制度が大きく変わり、利用できる非課税枠も拡大したため、「これをきっかけに投資を始めてみようかな」と考える方も増えています。

しかし、実は新NISAを活用する際、絶対に避けるべきNG行動があります。この記事では、60代の方が新NISAで失敗しないために避けるべきNG行動を2つ解説していきます。

1982年長崎県生まれ。「誰に相談したらいいか分からない!」という、60代以上の人の悩みを解決するお金の専門家。郵政事業庁に入り約20年間、「かんぽ」や「ゆうちょ」の渉外担当として勤務。その後、独立。保険や投資商品の販売を一切しない、ファイナンシャル・プランナーとして活動中。延べ1000名以上のお客さまの個別相談業務を経験。お金のことは「シンプルに」難しく考えない。人生を楽しむためのマネープランを提案。

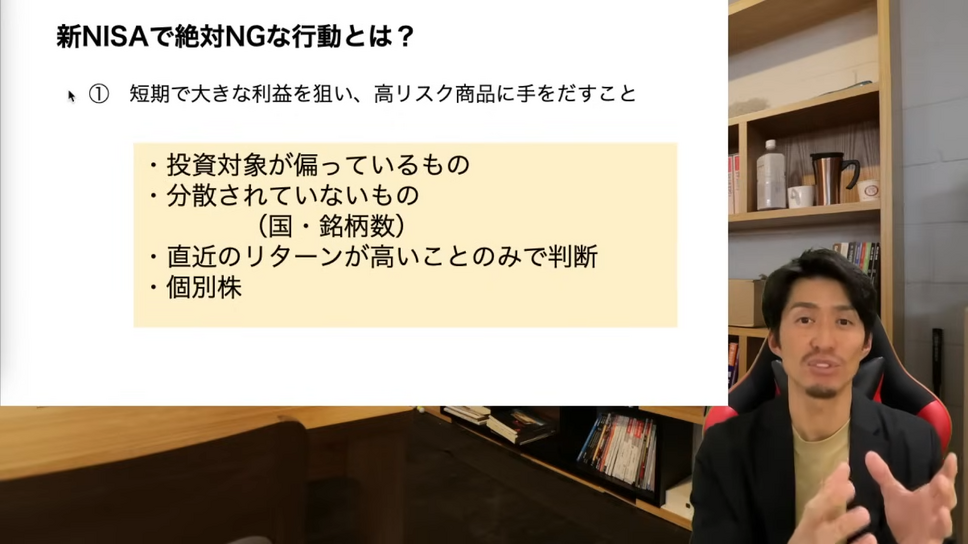

NG行動1:高リスク商品に投資すること

1つ目のNG行動は「短期で大きな利益を狙い、高リスク商品に投資する」ことです。高リスク商品とは、具体的には次の4つが挙げられます。

投資対象が偏っている商品

特定の国や銘柄だけに集中している商品

直近のリターンが高いことのみを売りにしている商品

個別株

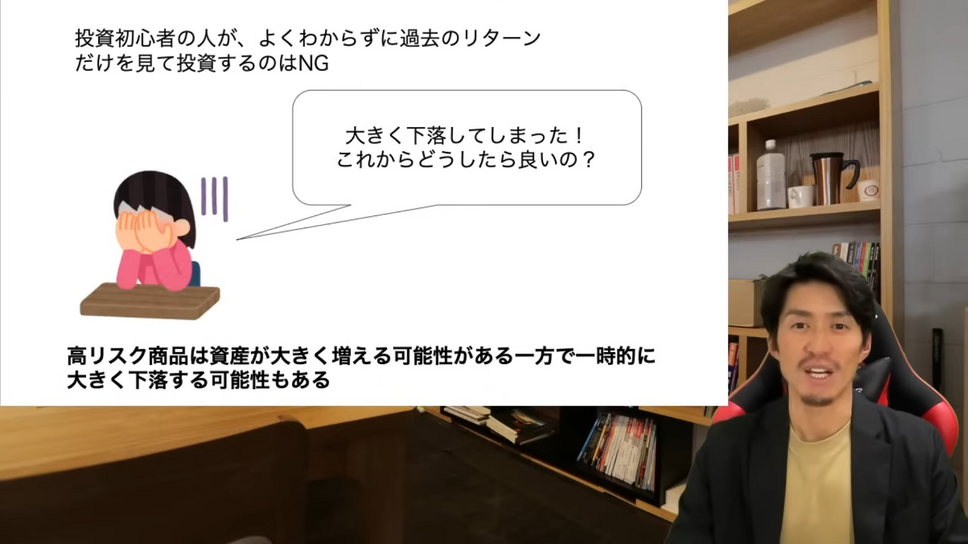

特に注意が必要なのは、直近のリターンが高いことのみを売りにしている商品です。直近でリターンの高かった商品を見れば、そのリターンがずっと続くものだと思ってしまいがちです。しかし、世界の時価総額ランキングを見ても分かるように、たった10年でもトップ企業の顔ぶれは大きく入れ替わります。平成元年頃には世界の時価総額上位をほぼ日本企業が占めていましたが、平成30年には1社も入らない状況になりました。予測が難しい未来において、狭い範囲に集中投資をするのは大きなリスクを伴うのです。

さらに、高リスク商品は価格の上下の振れ幅が大きいため、株価が下がったタイミングで気持ちが折れてしまいやすいという傾向があります。一時的に価格が大きく下がる場面に遭遇すると、「投資なんかやめておけばよかった」と嫌気が差し、大きな損失を抱えたまま投資をやめてしまうことも多いです。長年投資を経験して知識を持ち、リスクを十分理解している人ならまだしも、「老後資金を初めて運用する」という方が、リスクの高い商品に集中投資するのは非常に危険です。

NG行動2:人気ランキングだけで投資信託を選ぶ

2つ目のNG行動は「人気ランキングだけで投資信託を選ぶ」ことです。金融機関の販売額ランキング、雑誌の人気ランキング、ネットのおすすめランキングなど、世の中にはさまざまな“人気ランキング”が存在します。しかし、ランキングに載っているからといって「みんなが買っているからきっといい商品だろう」と思い込むのは危険です。

これは「バンドワゴン効果」と呼ばれる現象で、行列のできるラーメン屋に、「行列が長い=美味しいはずだ」と思ってさらに人が集まるのと同じ心理です。実際には“売りたい商品”が積極的に宣伝されているだけだったり、過去のリターンがたまたま良かった時期がランキングに反映されているだけの可能性もあります。過去のリターンが良いからといって、これからも同じように上手くいく保証はどこにもありません。

60代が新NISAを活用するために「投資の目的」をはっきりさせよう

では、60代の方が新NISAを活用する上で、どのような方法を取るべきなのでしょうか。大切なのは、まず「投資の目的」を明確にすることです。お孫さんの学費を援助したいのか、それとも将来の介護費用に充てたいのか、あるいは単純に貯金の金利が低いことへの対策なのか。人によって状況や目標は違いますが、そこをはっきりさせておくことが、余計なリスクを取らずに済むための第一歩になります。

長期投資・分散投資・低コストの商品を選ぼう

投資の目的を定めたら、次の3点を押さえた投資商品を選ぶようにしましょう。

長期投資

分散投資

低コスト

短期間で成果を求めようとすると、その時の相場に振り回されがちです。10年・15年という単位で考えることで価格変動の幅(リスク)を小さくする効果があります。また、世界中に幅広く投資をする分散の考え方も欠かせません。昔から「アイスクリーム会社とおでん会社の株を組み合わせる」といった例えがあるように、逆方向に動きやすい資産をバランスよく組み合わせることで、全体のリターンを安定させやすいのです。

いくら良い商品でも手数料が高ければ長期的に見て利益を圧迫します。信託報酬が年率で2%かかるものと0.2%しかかからないものでは、長期で運用したときに何百万円も差が出ることがあります。特にNISAは長期投資との相性が良いため、この「低コスト」という要素は非常に重要です。

総額1800万円の非課税枠を「埋める」必要はない

また、新NISAでは総額1800万円という大きな非課税枠が設定されていますが、この枠を「埋める」こと自体を目的にする必要はありません。まずは自分がどれだけリスクを取れるのか、どれだけ投資に回す余裕があるのかを冷静に判断し、その範囲内で非課税枠を最大限活用していくのが得策です。たとえば、年間の積立投資枠(120万円)と成長投資枠(240万円)をフルに使うのか、一部だけ利用するのかは、個々のライフプランやリスク許容度によって異なります。

さらに、同じ60代でも独身か既婚か、配偶者との年齢差や子どもの住まい、自宅の有無や将来的に残したい資産の規模など、前提となる条件は人それぞれ違います。投資信託や株式を選ぶときも、単にリターンの数字だけを比較するのではなく、一時的な下落にどれくらい耐えられるのか、いつ頃までに資金が必要となるのか、といった自分自身の状況を踏まえる必要があります。

投資はリスクがあるから怖い、と敬遠してしまうのはもったいない面もありますが、無知のまま飛び込むのはもっと危険です。正しい知識と戦略を持てば、老後の不安を軽くする力強い味方になります。60代だからこそ、焦らず少しずつ準備して、先々のためのお金をしっかり守りながら運用する選択をしていくことが大切です。新NISAを活用して上手に資産を築くためには、まずはNG行動を避けること。そのうえで「長期・分散・低コスト」を意識し、自分のライフプランに合った投資方法を選んでみてください。