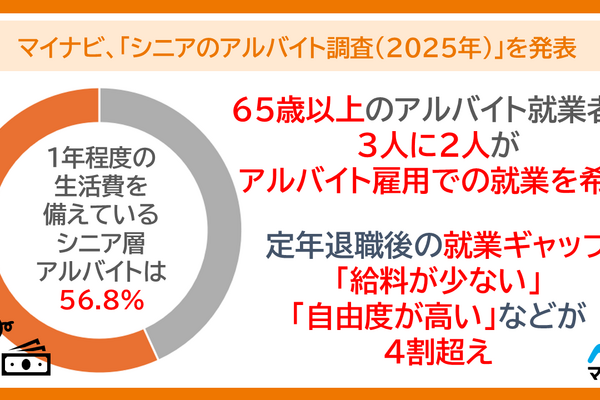

「このままの保険で老後も安心だろうか」――そんな不安を抱えつつも、見直しのタイミングを逃しているシニア層は少なくない。

人生100年時代と言われる現代。定年退職や子どもの独立といったライフイベントは、保険の必要性が大きく変わる節目でもある。とはいえ、何をどう見直せばよいのか分からないという人も多いだろう。

シニア世代が保険を見直す際の考え方や注意点について、デジタル保険相談サービス「コのほけん!」を運営するSasuke Financial Lab株式会社 東京支社長・増田康弘さんに話を聞いた。

“生きるリスクに備える”という考え方が大切

「保険は『万が一』に備えるものというイメージがありますが、シニア世代では“生きるリスク”に備えるという考え方が大切です」と増田さんは話す。

“生きるリスク”とは、長生きによって将来の医療費や介護費がかさみ、家計を圧迫するリスクを指す。現役時代のように定期収入がない状態では、医療保険や介護保険などの役割がより重要になるからだ。

また、保険は年齢が上がるにつれて加入条件が厳しくなり、保険料が高額になる傾向にあるのも見逃せない。だからこそ「健康なうちに」「退職前後で」保険の見直しを検討することが、将来の安心につながるという訳だ。

「入りすぎ」や「放置」もリスクに

シニア世代の保険見直しでは、今の生活に必要のない保障に無駄な保険料を払っているケースも少なくない。とくに子どもが独立した後の死亡保障や、更新型の古い保険には注意が必要だ。

「昔入ったままの保険をよくわからずに継続している人も多いです。『更新型』の保険は年齢が上がるたびに保険料が大幅に上がる仕組みになっている場合があるので、いま一度内容をしっかり確認することをおすすめします」と増田さんは指摘する。

保障を“減らす”という選択肢も、老後の資金計画においては合理的な判断となることがあるのだ。

保険は「安心を買うもの」

近年では、NISAやiDeCoといった資産運用に注目が集まっているが、「保険と投資は役割が違う」と増田さんは語る。

「保険は損得でなく、“願掛け”のような意味合いで加入される方もいます。病気や介護が必要になったとき、子どもに迷惑をかけたくない。そういった気持ちを保険がカバーしてくれる場合もあるのです」

自身の健康状態や経済状況、そして「誰のために保険に入るのか」という目的を明確にした上で、保険とどう付き合っていくのか。それを考えることが、セカンドライフを安心して過ごす第一歩となる。

シニア世代のための新しい活用法

「保険って、結局は損をするものでは?」

そう考えて、保険を見直すどころか、今後の加入そのものに懐疑的なシニア世代も少なくない。たしかに、現代は情報も選択肢も多く、「保険よりも貯金や投資のほうが合理的」と感じる場面もあるだろう。

しかし、保険には数字では測れない安心感や、他の金融商品では代替できない役割があると増田さんは語る。

「目的別」で選ぶ保険の考え方

保険と聞いてまず思い浮かべるのは、がんや入院への備えかもしれないが、近年では「介護」や「就業不能」などをカバーする保険も注目されている。

「定年退職後のリスクは、病気だけではありません。もし要介護状態になって働けなくなったとき、家計にどんな影響があるか。そういった生活レベルに直結するリスクに対して、保険が有効に働く場面は多くあります」と増田さんは語る。

保険を“とにかく全部カバーするもの”と考えるのではなく、「不安が大きい分野を1つ、2つ補う」くらいの設計が、今の時代には合っているのかもしれない。

「払った分だけ損」とは限らない

保険は掛け捨て型が多く、「結局使わなかった」と不満を抱く人も少なくない。しかし、それを“損”と考えるか、“お守り”と考えるかで、保険の価値は変わってくる。

「保険は“願掛け”のような感覚で入る方もいらっしゃいます。『病気になったら家族に迷惑をかけるかもしれない』という不安を、自分の責任で先に軽くしておきたい。そんな気持ちが、加入の動機になることもあるんです」と増田さん。

数字上の損得だけでなく、“安心を先に手に入れる”という視点で考えると、保険の意味は大きく変わる。

保険をやめる選択も、また正解である

一方で、「保険が合わない人」もいる。たとえば、十分な貯蓄があり、突発的な出費にも備えられる人にとっては、保険は必ずしも必要なものではない。

「私たちも、保険をおすすめしないことがあります」と増田さんは明かす。「NISAやiDeCoなど、自分でコントロールできる仕組みのほうが合っている方もいます。保険は“絶対に入るもの”ではなく、自分に合っているかどうかを確認するための“選択肢の一つ”なんです」

保険は万能ではない。だからこそ、自分の価値観やライフプランに合った付き合い方を見つけることが、最も大切な判断と言えるだろう。

保険でできること・できないことを聞いてみた

老後の資金計画といえば、「年金・貯金・医療費」などが中心と思われがちだが、実際は相続や海外移住といったライフイベントも含めて、より広い視点での設計が求められる。

その中で、保険はどのような役割を果たせるのか。あるいは、保険では対応できない部分とは何か。最後に増田さんに、老後のマネープランにおける“保険の活用法”を聞いてみた。

保険は「相続対策」としても使える

「意外と知られていませんが、生命保険は相続対策にも使われることがあります」と増田さんは語る。

たとえば、死亡保険金は“みなし相続財産”として扱われ、非課税枠(法定相続人1人あたり500万円)も設けられている。この仕組みを活用することで、現金をそのまま相続するよりも税負担を軽くできる場合も少なくない。

また、保険金は原則として「受取人を指定された人」に支払われるため、遺産分割協議を経ずに資金を届けることができる。これは、家族間でのトラブル回避にもつながるだろう。

「最近では“名前をつけてお金を残す”という感覚で保険を使う方も増えています。『この子には教育資金として』『この孫には留学支援として』というように、想いを込めて保険を設計するのです」と増田さん。

海外移住希望者が見落としがちな保険の落とし穴

近年、老後を海外で過ごす“移住型リタイアメント”を検討する人も増えている。しかし、その場合は保険の「契約条件」に注意が必要だ。

「保険会社によっては、海外在住になると保険が継続できない、あるいは給付請求に必要な書類が日本語でないと無効になるケースがあります」と増田さんは警告する。

とくに医療保険やがん保険などは、診断書や領収書の提出が給付の条件になっていることが多く、英文書類では対応できない場合もある。海外移住を視野に入れている人は、あらかじめ“保険が継続できるかどうか”を確認することが不可欠だ。

保険だけではカバーできない「資産全体」の視点を持つ

老後のマネープランを考えるうえで、「保険に何でも頼る」という考え方は現実的ではない。むしろ、保険は“リスクを限定的に補う”ものと位置づけ、その他は資産形成や公的制度と組み合わせて設計する必要がある。

「まずは自分の年金額や生活費、医療・介護にかかる費用を試算してみることが大切です。その上で、足りない部分にどんな手段を使うかを考える。保険はその中の1つの選択肢です」と増田さんはアドバイスする。

たとえば、長期的な生活資金はiDeCoやNISA、相続対策は保険、突発的な出費は貯金や共済といった具合に、役割ごとに手段を分けることで、無理のない資産設計が可能になる。

老後の暮らしは一人ひとり違う。だからこそ、自分に合った方法で「安心できる選択」を重ねていくことが、資産形成においても、保険活用においても、最も大切な考え方と言えるだろう。

コのほけん!で相談はこちら:https://konohoken.com/consultation/

【PICK UP】

・【60歳の定年退職】再雇用を選ばず、定年退職した理由は?「お金の不安」の乗り越え方を聞いてみた

・【コラム】リストラ経験ありの58歳がハローワークに行ってきた話