こんにちは、ファイナンシャルプランナーの松尾光剛です。「知らないと大損」と言われることもある「高額療養費制度」ですが、最近では認知度が高まりつつあり、「制度があるなら医療保険は不要なのでは?」という声を耳にする機会も増えてきました。しかし、実際に医療保険は必要ないのでしょうか。それとも、制度を十分に理解したうえで上手に活用しつつ、必要最低限の保険を選ぶべきなのでしょうか。

今回は、その疑問にファイナンシャルプランナーの立場からお答えし、実際に医療保険を見直して保険料を大幅に削減できた事例もご紹介します。

高額療養費制度を正しく知れば、医療費は抑えられる

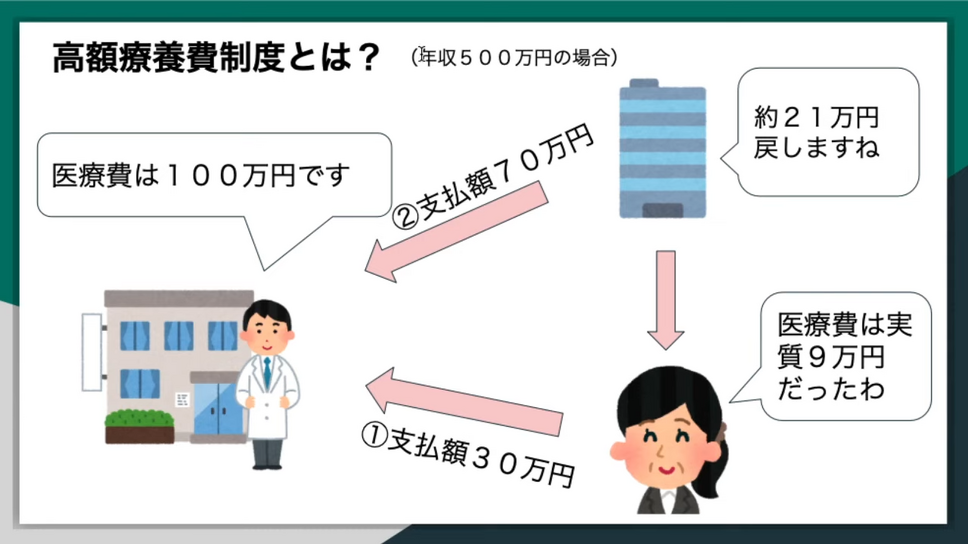

まずは「高額療養費制度」についておさらいしておきましょう。これは、健康保険に加入している人が1か月間で支払う医療費の自己負担額が一定の上限を超えた場合、上限超過分が後から払い戻される仕組みです。

たとえば年収500万円の方が、1か月に100万円の医療費がかかったとします。保険証を提示していれば、病院の窓口負担は3割、つまり30万円で済みますが、制度を利用することで実質的な負担額は9万円程度に抑えられます。

マイナンバーカードを健康保険証として利用した場合、「限度額適用認定証」がなくても窓口で高額療養費の限度額以上の支払いが不要になりました。そのため、まとまった額を用意する必要がなくなるため、とても便利です。

なお、この自己負担額は年収帯によって変わります。たとえば年収が約770万円以上になると、自己負担は1か月あたり17万円前後に上がりますが、それでも同じ年に複数回制度を利用した場合、4回目以降はさらに負担が軽くなる仕組みもあります。

さらに公務員や組合健保に加入している方は「付加給付金」と呼ばれる制度が設けられている場合があり、自己負担が2万5千円程度にまで抑えられるケースすらあります。ただし付加給付金は健康保険組合の判断で廃止される可能性もあるため、将来まで保証されているものではありません。

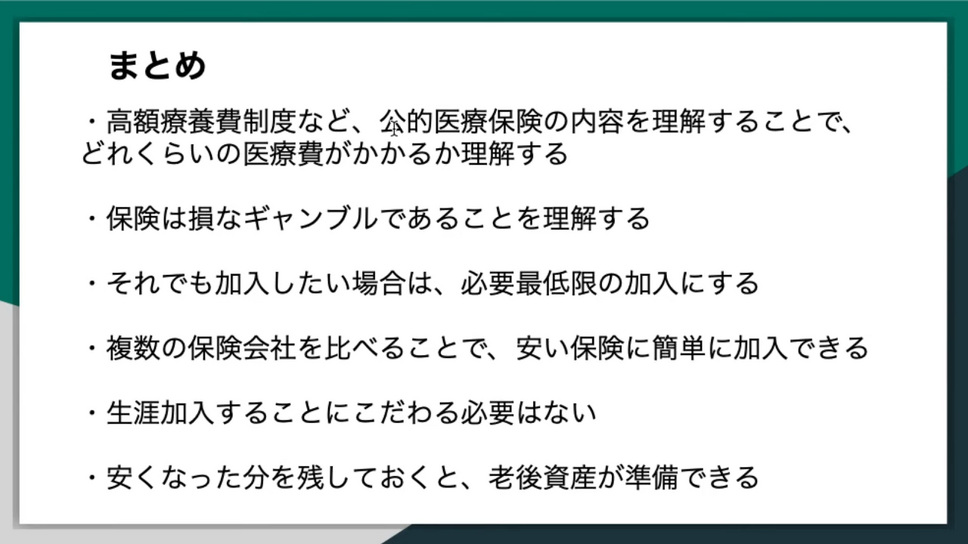

それでも、高額療養費制度と合わせて考えれば、よほどの長期入院でない限り、1か月の 医療費が家計を大きく圧迫する可能性は低いといえるでしょう。

医療保険は本当に必要?“備え”のあり方を見直す

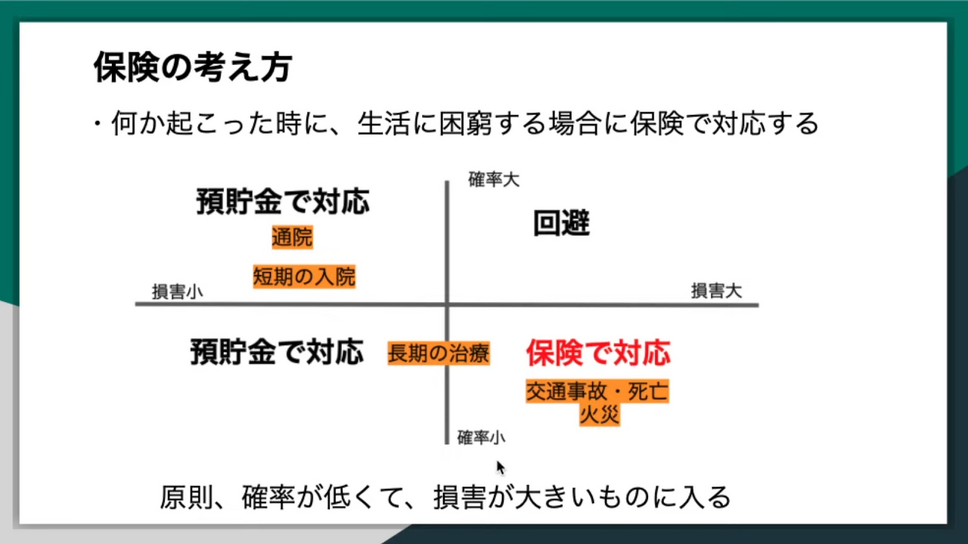

では、それでも医療保険は必要なのでしょうか。保険の基本は「損害が大きく、起こる確率は低いもの」に備えることです。交通事故で他人を傷つけてしまった場合や、家が火事で全焼してしまった場合などはリスクが大きく、何かあったときに家計が一気に傾くため、保険でしっかり備える意義があります。

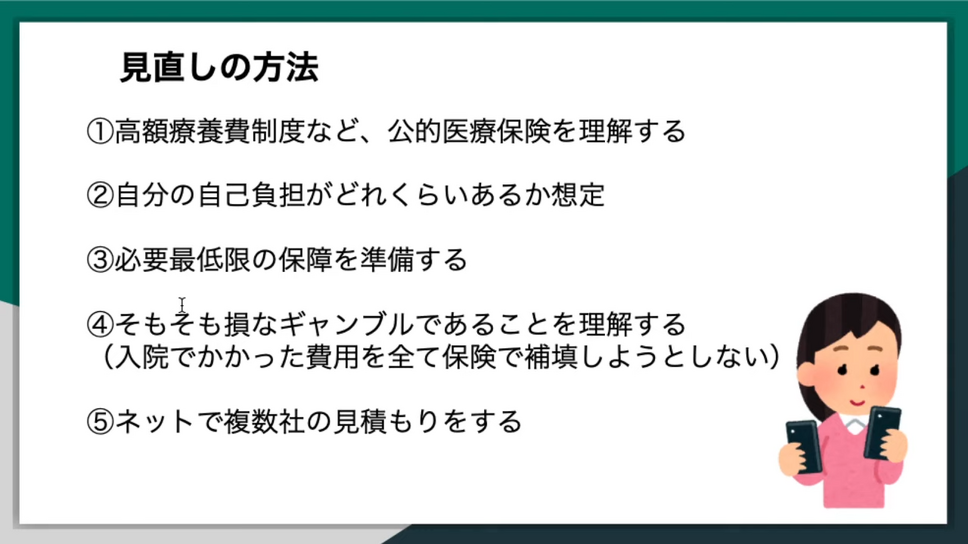

一方で、入院や通院は起こる確率こそ高いものの、高額療養費制度のおかげで1回の負担額は10万円~20万円程度に収まることが多く、貯蓄でカバーできるのであれば保険に入る必要は必ずしもありません。ただし、がんなどの治療で長期入院を余儀なくされるケースもゼロではないので、「入院リスクは保険で備えたい」と考える方もいるでしょう。その場合は、必要最低限の保証を、できるだけ安い保険料で備えることがおすすめです。

実は医療保険はギャンブル的な性質を持っています。保険は「みんなでお金を出し合い、困った人を助け合う仕組み」であり、保険会社は集めた保険料から人件費や広告費などの経費を差し引いて保険金を支払います。その結果、1円の損もなく“必ず得をする”保険というものは存在しません。

たとえばライフネット生命という会社は、医療保険の保険料の内訳を公表しており、そこから判断すると経費はおおむね2割程度だそうです。つまり保険料を100円払えば、80円しか保険金として戻ってこない可能性が高いのです。もちろん「安心を買う」こと自体には意味がありますが、その安心にかけるコストが適正かどうかは、ご自身で見極める必要があります。

60代女性の事例:見直しで保険料を1/3に

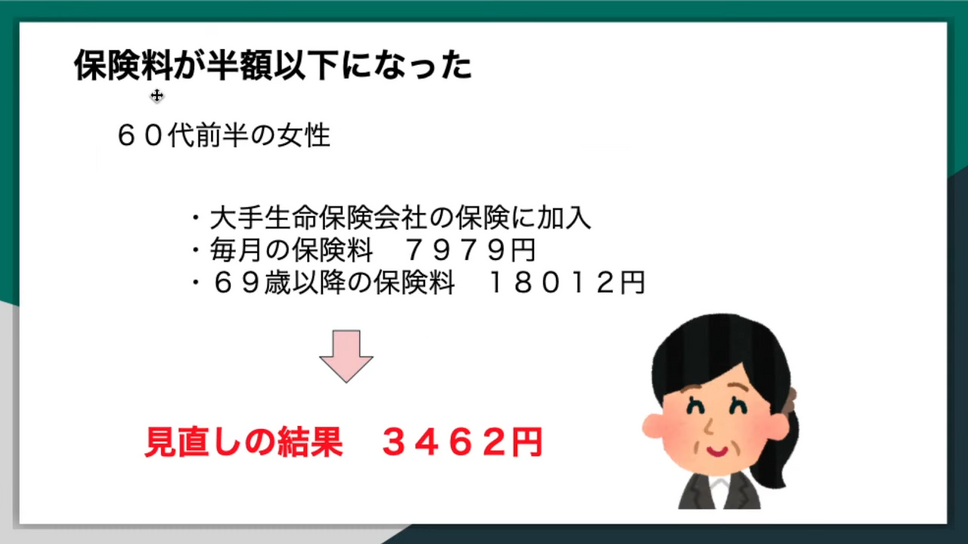

実際に保険の見直しをして、保険料を半分以下に抑えることができた方もいます。たとえば60代前半の女性が、大手生保の医療保険と死亡保障がセットになったプランに月7,979円を払っていましたが、69歳になると毎月の保険料が一気に18,012円に跳ね上がる設計になっていたのです。内容をしっかり理解したうえで、不要な死亡保障を外し、必要最低限の医療保障にしぼったところ、月々3,462円のプランで十分であることがわかりました。

仮にそのまま90歳まで旧プランを支払い続けていれば、総額約500万円を払う計算でしたが、見直しにより100万円程度で済み、約400万円の差額が生まれる計算です。

浮いたお金を貯蓄や投資に回しておけば、75歳時点で130万円以上が手元に残ります。さらに運用成果が得られれば、160万円以上に増える可能性もあるでしょう。一方、医療保険の給付金をそれほど多く受け取る可能性はあるのかと考えたとき、どちらが合理的かが見えてくるのではないでしょうか。

制度を知り、必要な保障を“見極める”

ここまで読んで、「自分はどのくらい高額療養費制度でカバーできるのか」と気になった方は、まずは公的医療保険の仕組みや自己負担額を一度確認してみることをおすすめします。もし入院や通院の自己負担を貯蓄で対応できるようなら、医療保険は必要最小限で十分と考えることもできます。

ところが健康状態によっては、新たに保険に入りたくても入れない場合や、既往症の分野がカバーされない条件付きになってしまうこともあります。そのため「一律で保険は不要」とは言い切れません。加入を検討する際は複数の保険会社を比較し、自分に合った最適なプランを探すのがおすすめです。

結果として、医療保険を生涯にわたって払い続ける必要がない方もいるでしょう。ある程度の資産があれば、入院費用の自己負担くらいは貯蓄から支払える、という場合が多いからです。仮に必要だとしても、先ほどの事例のように最小限の保障に抑えることで保険料を大きく節約できます。浮いたお金を老後資金や投資に回すことで、将来の選択肢が広がるはずです。

制度と保険を賢く使って、将来にゆとりを

医療保険に限らず、資産形成をどのように進めればいいか悩んでいる方も多いと思います。まずは制度や商品の仕組みをしっかり理解することが第一歩です。短期的な不安や焦りだけで保険や投資商品を選ぶと、かえって損をしてしまうリスクがあります。

高額療養費制度がすぐに縮小されるという噂も一部ありますが、2025年5月時点ではまだ確認されていません。公的保険そのものが将来にわたってどう変わっていくかは不透明ですが、不確実性に過剰反応して高額な保険に入り続けるよりも、まずは制度を正確に理解し、貯蓄や投資などで補える部分はしっかり手元資金を育てておくことが、結果的に家計にゆとりをもたらすはずです。

※医療保険が不要って本当?高額療養費制度と、60代女性が医療保険を見直してみた結果

1982年長崎県生まれ。「誰に相談したらいいか分からない!」という、60代以上の人の悩みを解決するお金の専門家。郵政事業庁に入り約20年間、「かんぽ」や「ゆうちょ」の渉外担当として勤務。その後、独立。保険や投資商品の販売を一切しない、ファイナンシャル・プランナーとして活動中。延べ1000名以上のお客さまの個別相談業務を経験。お金のことは「シンプルに」難しく考えない。人生を楽しむためのマネープランを提案。

¥1,931

(価格・在庫状況は記事公開時点のものです)