こんにちは、YouTube「おかんのお金守るチャンネル」を運営している秋山ひろです。2025年に入ってからというもの、年金制度を含む社会保険関連の改正がかなり具体的に見えてきました。そこで今回は、「年金額の変更」「社会保険の加入範囲の拡大」「基礎年金(国民年金)の底上げ」という3つの重要なポイントにしぼって、2025年の動きがどのように私たちに影響するかをお伝えします。専門用語や難しい仕組みはできるだけかみくだいて説明しますので、ぜひ最後までお付き合いください。

1984年富山県生まれ。国語科教員として10年以上勤務。教えるプロ。ただし、お金の知識が無さすぎて税金対策はゼロ、50万円の投資で失敗など、マネーリテラシーは皆無でした。

おかんが年金を受けとるのをきっかけに、年金制度や社会保障について学び始め、FP資格を取得。現在はYouTubeをメインに「おかんのお金を守る」ための情報を発信中。YouTube ▶︎https://www.youtube.com/@okangadaiji X ▶︎https://x.com/daiji_hiro

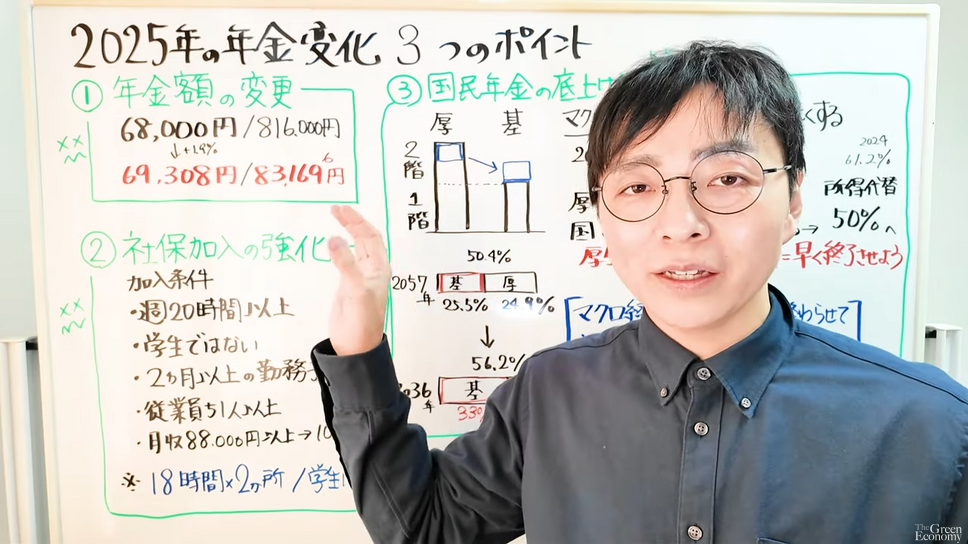

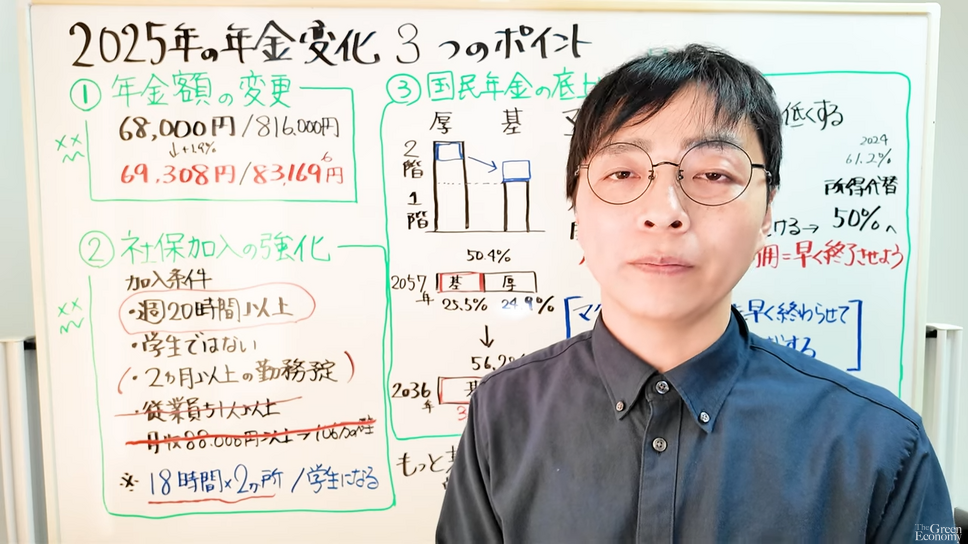

ポイント1:2025年度の年金額が変更される

まずは1つ目、2025年度の年金額の変更についてです。2025年以降、基礎年金がいくらになるのかが多くの方の関心事だと思います。たとえば2024年度における基礎年金の満額は月6万8,000円、年額にすると81万6千円円でしたが、これが月6万9,308円、年額にして83万1,696円ほどに上昇し、増加率は1.9%になりました。一見、「年金が増えた」と喜べそうですが、本来、物価や賃金の上昇率が2.3%ほどあるならば、2.3%同等に年金も上がって然るべきという見方があります。

ところが実際は1.9%にとどまりました。「もっと上がるはずだったのに…」という残念な思いがある一方、支給額がプラスに転じた点は、少しでも家計にとって救いになる側面もあります。

ポイント2:社会保険の加入範囲が広がる

次に2つ目のポイントとして、社会保険の加入範囲が広がることについてお話しします。最近、「〇〇万円の壁」というフレーズを耳にする機会が増えましたが、社会保険にも「106万円の壁」があることはご存知でしょうか。これは、月収にして8万8千円以上(年収で106万円相当)など、いくつかの条件を満たすと健康保険や厚生年金保険に加入しなければならないというものです。従業員が51人以上いる企業で週20時間以上働く、学生ではない、勤務期間が2カ月以上見込まれる、といった要件がそろうと、社会保険料を支払うことになります。その負担率は収入のおよそ18%ほどですが、実際に自身で支払うのはおおむね9%で、残りの9%は会社が負担している形です。

これまでは「従業員51人以上の企業」という規模条件があったため、小規模な事業所でパートをする場合は社会保険加入を免れるケースが多かったのですが、2025年以降はこの規模要件が撤廃される方向で進んでいます。さらに、最低賃金が徐々に上昇しているため、週20時間以上働くと自動的に月収8万8千円を超え、社会保険加入が義務化される可能性が高まります。どうしても保険料を支払いたくないなら、「週20時間以内で働く」「1カ所ではなくA事業所とB事業所でそれぞれ18時間ずつ働く」「学生になる」といった回避策が一応考えられますが、現実的にはかなりハードルが高いでしょう。国としては、厚生年金に入ることで将来受給額が上がるという「メリット」を強調していますが、今の家計を守りたい人には「手取りが減って生活が厳しくなる」というデメリットのほうが大きく感じられるかもしれません。

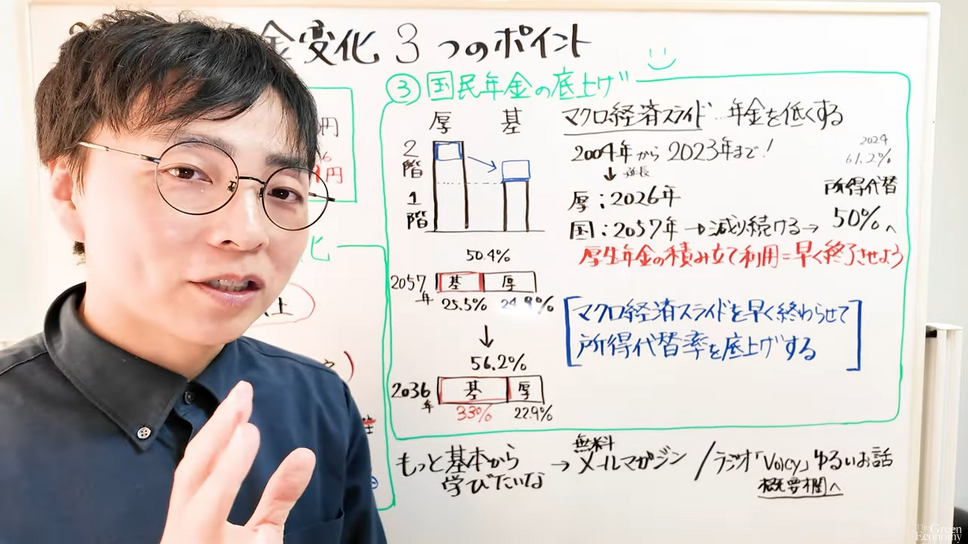

ポイント3:2025年以降も長期的に基礎年金が底上げされる可能性がある

3つ目のポイントは、「2025年以降も長期的に国民年金が底上げされる可能性がある」ということです。個人的には嬉しいニュースかなと感じています。

なぜ2025年以降も長期的に国民年金が底上げされる可能性があるのか、背景を説明しましょう。前提として、年金制度は大きく分けて「基礎年金」と「厚生年金」の2種類があります。基礎年金が「1階建て」、厚生年金が「2階建て」という構造です。

現在は、少子高齢化が進み、年金の財源不足を補うために導入された「マクロ経済スライド」(年金支給額を徐々に抑制する仕組み)が長期化しているという問題があります。当初、この仕組みは2023年や2026年頃には終了する予定でしたが、最近では「2057年まで延長する」という議論が起きています。もしこれが実現すれば、基礎年金の支給額が大幅に抑えられ、現役時代の収入と比べた所得代替率(年金額の割合)が約50%まで低下する可能性があります。

そこで新たに、「厚生年金の積立金を基礎年金の補填に使い、マクロ経済スライドを2036年までに終了させ、所得代替率を56%程度まで引き上げよう」という案が出ています。ただ、この案が生活にすぐ影響するわけではなく、また決定したわけでもありません。今後も議論や批判が続く見込みであり、私たちはこうした動きを注視し、自らの老後の資金計画を早めに立てておくことが求められます。

私自身、ファイナンシャルプランナーとして勉強を始めるまでは、社会保険料や年金の仕組みがこれほど複雑で、税金よりも負担感が大きいケースが多いとは知りませんでした。実際に「知らないうちにこんなに社会保険料を取られていたなんて」と驚きの声がたくさん寄せられます。もちろん、将来的に年金が上乗せされるメリットはあるものの、実際の家計には目先の負担が大きくのしかかります。

今回ご紹介した3つのポイント(年金額の変更、社会保険加入範囲の拡大、基礎年金の底上げ)は、今後の生活設計や働き方に大きく影響する可能性があります。どれもまだ検討中の段階があるものの、改正が具体化するたびに家計や働き方の選択肢は変わっていきます。知らないうちに「こんなはずじゃなかった…」と損をしないためにも、情報をこまめにチェックしながら、賢く備えていきましょう。