2025年4月16日、自民党の議員連盟が65歳以上の高齢者を対象にしたNISA(プラチナNISA)の新設に向け調整に入った。現行の「新NISA」とは異なり、運用益などを分配金として毎月払い出す投資信託を対象に加える方向だ。

しかし「毎月分配型投資信託」は、その他の投資信託と比較してデメリットが多く、購入を推奨しない専門家もいる。まつおFP事務所の代表であり、YouTubeチャンネル『60代からはじめる投資の授業』を運営するファイナンシャルプランナー・松尾光剛氏もその一人だ。

今回は、松尾氏のインタビューをもとに、シニアがプラチナNISAの概要、利用するメリット・デメリット、そして毎月分配型投資信託を推奨しない理由について伺った。

「プラチナNISA」と「新NISA」の違い

—そもそも「プラチナNISA」とはどのような制度でしょうか

プラチナNISAとは、2026年以降に開始が見込まれている「高齢者向けの非課税制度」です。本来、投資で得られる運用益や配当金には約20%の税金がかかりますが、NISAを利用することでかからなくなります。

プラチナNISAは新NISAと基本的な非課税メリットは共通しつつも、対象者や制度目的、投資商品などに大きな違いがあると言われています。以下は「新NISA」と「プラチナNISA」の相違点を、4月22日時点で報じられている内容からまとめた表です。

新NISA(2024年~) | プラチナNISA(導入検討中) | |

制度の目的 | 若年層・現役世代の長期的な資産形成(「貯蓄から投資へ」) | 高齢者の資産活用と計画的取り崩し(老後資金の活用支援) |

対象者(年齢要件) | 原則18歳以上なら誰でも利用可能 | 65歳以上の高齢者が主な対象(シニア限定) |

非課税投資枠 | 年間360万円(つみたて120万+成長240万)、生涯1,800万円まで | 別枠で設定予定(具体的な上限額は未定、別枠で高額資産に対応) |

投資可能な主な商品 | 上場株式、ETF、投資信託(※毎月分配型は除外) | 毎月分配型投資信託が解禁(毎月分配型ファンドを含む投資信託) |

運用方針 | 長期積立・分散投資による資産の長期成長を重視 | 定期収入を得つつ資産を取り崩す運用(年金のように活用) |

開始時期 | 2024年開始(制度恒久化) | 2026年以降開始見込み(2025年税制改正で検討か) |

最も注目するべきは、プラチナNISAでは「毎月分配型投資信託」が解禁される見込みという点です。そもそも金融庁は、2024年の新NISA創設時に「毎月分配型投資信託は長期資産形成に不向き」と考え、新NISAの投資対象外とした経緯があります。

—プラチナNISAで「毎月分配型投資信託」を解禁するねらいは何でしょうか

新NISAは長期積立を前提としていますが、高齢者にとっては「そんなに長く積み立ててどうするの?」という意見もあるようです。実際にシニア世代、特に60代・70代以降の方は金融資産を多く保有している一方で、NISA口座の利用率は若い世代ほど高くありません。

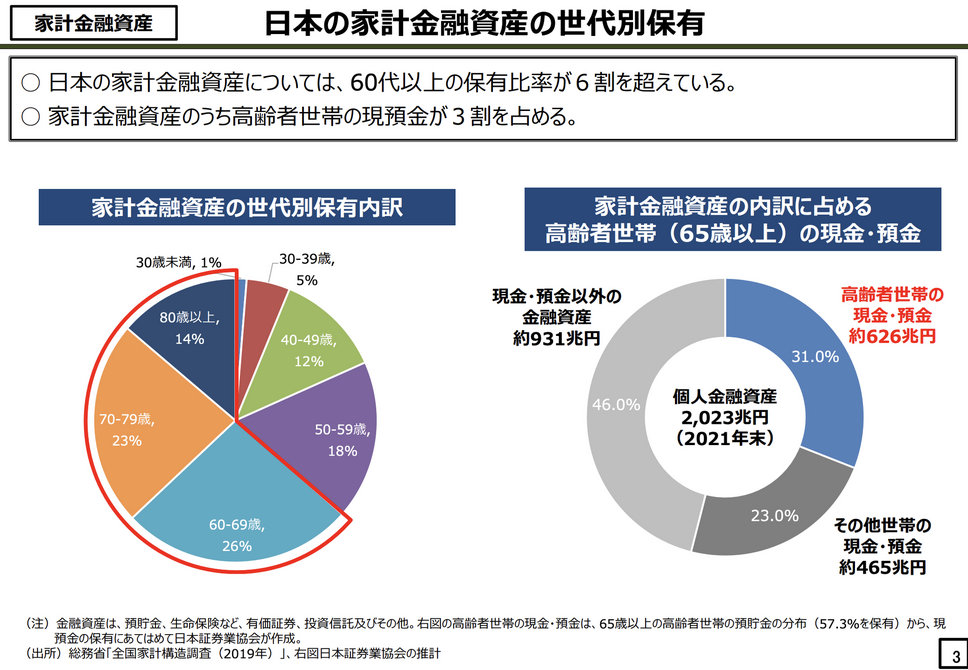

例えば2019年時点で日本の家計金融資産は、60代以上の保有比率が6割以上とシニア層が大きな割合を占めていることがわかります。さらに、2021年末の家計金融資産の内訳に占める高齢者世帯(65歳以上)の現金預金は約626兆円となっており、全体のうち約3割が「投資していない高齢者のお金」となっているのが実情です。

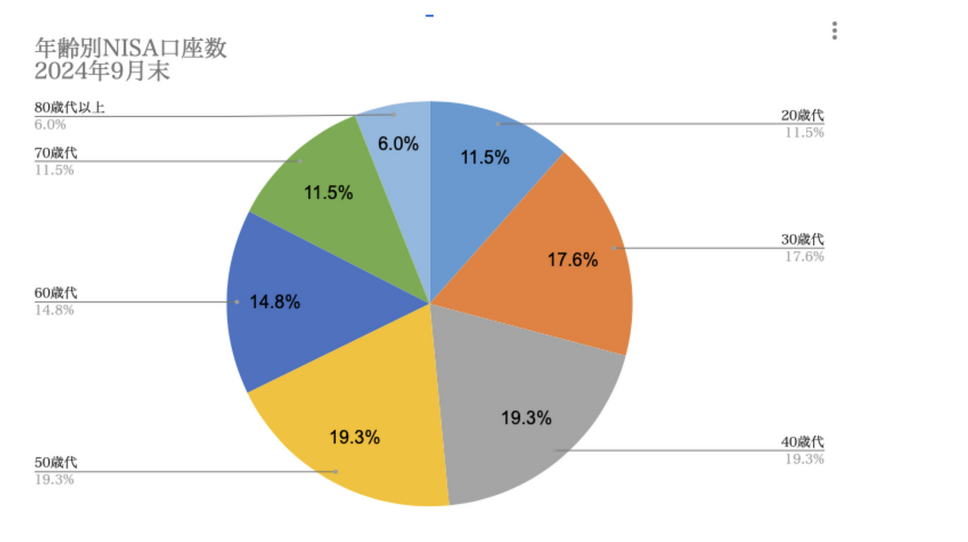

また、2024年9月末の年齢別NISA口座数を見ても、60代以上は約3割ほどしか占めていません。政府としては「貯蓄から投資へ」という流れを加速させたいわけですが、シニアが「長期運用」が前提の新NISAを使うとは限らない。実際、NISA口座全体を見ると60代以上は口座数が少ないので、資産は持っているのにNISAで運用していない層を取り込みたい思惑があるように感じます。そこで「プラチナNISA」を作ることで、取り崩しながら運用するニーズに対応しようとしているのではないかと思います。

毎月分配型投資信託の3つのデメリット

—「毎月分配型投資信託」とは、どのような投資信託でしょうか

毎月分配型投資信託とは、投資信託の運用成果(または一部の元本)を “毎月” 現金で受け取れる仕組みを持つファンドです。定期預金の利息のように“お小遣い”が入るイメージで資産運用ができるため人気があります。

しかし、毎月分配型投資信託には資産形成の面から見ればデメリットがあり、個人的には購入を推奨していません。その理由は、大きく分けて以下の3つです。

元本割れのリスクがある

手数料が高い商品が多い

分配金が変更される可能性がある

デメリット1:元本割れのリスク

1つ目は「元本割れのリスク」がある点です。毎月分配型投資信託の分配金は必ずしも“利益”だけから分配されるわけではありません。相場が下がって利益が出ていないときでも、ファンドによっては元本を取り崩して分配金を払っている場合があります。

たとえば運用が好調なら利益の中から分配することもありますが、不調のときは元本を削って支払うというケースもあるんです。そうすると、気づかないうちに基準価額(元本)が下がり、長期的な資産形成には向かないと言われることが多いです。

毎月分配を受け取っている方は、「目先の分配金」が重要になりがちで、基準価額やトータルリターンをあまり意識しないというケースも多いんです。分配金を毎月のお小遣い代わりにしていて、数年後に「あれ、元本が半分以下になっていた」という方も実際にいらっしゃいます。

デメリット2:手数料が高い商品が多い

2つ目は「手数料が高い商品が多い」という点です。毎月分配型投資信託は、信託報酬や販売手数料が比較的高めの商品が多いです。毎月分配型投資信託のことを、手数料の高さや運用効率の悪さから「カモ商品」と呼んでいる方もいるくらいです。

例えば、S&P500に連動するインデックスファンドの信託報酬は、ファンドの種類や販売会社によって異なりますが、一般的に年率0.1%前後程度に収まることが多いです。一方で、毎月分配型投資信託では信託報酬が1.5%超となる商品も多いです。つまり、インデックスファンドと比べて10倍以上の手数料がかかることもあるんです。

たとえば1000万円投資すると年に15万円以上の手数料負担になります。「信託手数料」と言われると高いのか低いのかわかりづらくなってしまいますが、もし仮に「ATM手数料」だと言われたらとても高く感じますよね。

毎月分配型投資信託は、銀行・証券会社など販売側には手数料収入が入りやすい商品なので、売りやすい面はあると思います。利用者にとっては、結果的にコストが高いというデメリットがありますね。

デメリット3:分配金が変更される可能性がある

3つ目は「分配金が変更される可能性がある」という点です。毎月分配型投資信託の分配金は、どんな市況でも定期的に分配金が出るというわけではなく、市況次第では「分配金を減額」される可能性もあります。たとえば「毎月5万円出るはずの分配金が3万円に減ってしまった」というケースも想定されます。

もしプラチナNISAで毎月分配型投資信託に投資するのであれば、「分配金が減額される場合もある」ことを想定しながら、老後の資産運用計画を立てる必要があります。

それでもプラチナNISAを使うメリットは?

人によっては「長期的に資産を最大化する」よりも、「毎月いくらかお金が入ってくる」ほうが生活設計しやすいし、安心感があるという方は一定数います。

日本人は特に「貯めるのは得意でも、いざ取り崩すとなると心理的ハードルが高い」場合もあります。自分で売却する手間やタイミングを考えるより、ファンドが決まった分を出してくれるほうが使いやすい、というニーズもあるでしょう。

ただ、ネット証券には「定期売却サービス」という仕組みがあって、好きな金額や頻度を設定できる利点もあるので、コストの安いファンドに投資して自動で売却するほうが、結果的にはお得になる可能性は高いです。そこを理解した上で、インターネットに慣れておらず、どうしても店舗型金融機関しか使えない方や、自分で売却設定をするのが難しい方向けには一定のメリットがあるかもしれません。

【PICK UP】

・シニア世代が株式投資に取り組む理由は「生活のため」が最多!「老後資金」「やりたいことに使う」も多数

・世界的な株安!シニアがこんなタイミングで新NISAを始めても大丈夫か?